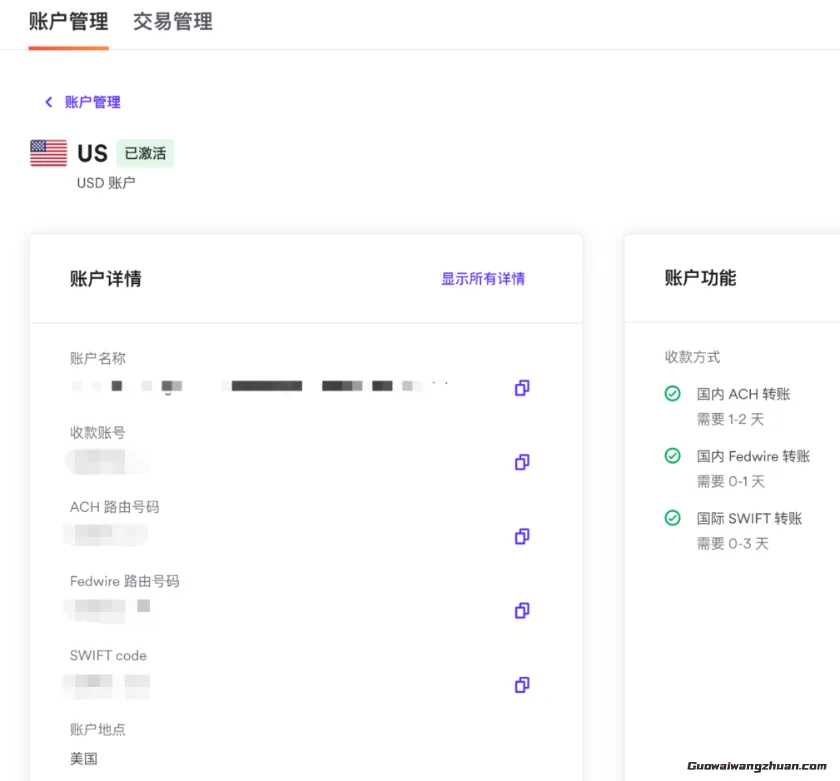

境外银行账户 & 海外银行卡

对于出国留学,境外投资,或者是处于海外跨境行业,做海外联盟营销,或者是自身是跨境自由职业者等,开一个境外银行账户,拥有一张海外银行卡是一个刚性需求。

由于我自己本身从事海外数字营销行业,也时常在海外的网站上购买产品,服务,接收一些海外佣金、联盟收款,以及做一些资金入金,周转等,经常会使用到境外的银行账户。

境外银行的账户开设,目前这三个国家办理的朋友相对较多,一个是亚洲地区的香港,新加坡银行账户,一个是北美地区的美国银行账户。其他的如开瑞士银行账户,德国银行账户的朋友也有。

基本上大部分朋友,办境外银行卡,还是比较集中在香港,新加坡,美国等境外银行账户上。

明确开通境外银行账户目的

对于国内的朋友,由于需要从事境外各种经营活动,持有境外银行账户的目的也各不相同。

但终归到底,还是为了资金更加方便地自由进出,换汇和结汇等。在办理境外银行账户之前,通常需要根据自身目的,评估下是否有必要开通境外银行账户。

开通境外银行账户,账户类型通常有两种,一种是企业账户,一种是个人账户。本篇文章我们暂时只讨论个人海外银行账户。

拥有一个境外银行账户,后续能极大地方便我们的资金进入和汇出,以及港股,美股的投资(会有部分银行账户,由于监管问题,会限制美股、港股的开户)。

对于国内的朋友,开通一张香港银行卡是目前性价比最高的,香港的一些银行卡可以在大陆 ATM 上直接取钱,并且不占用个人年度外汇额度。

怎么开通个人海外银行账户

对于如何开通个人海外银行账户,根据银行账户不同,可分为两种:一种是无实体银行卡的虚拟银行账户,一种是有实体卡的银行账户。

如果只是想单纯地收款,只要开通一个海外虚拟银行账户即可,7×24 小时都能在线申请。

虚拟银行账户的优势是不需要面对面到银行进行签发,只要线上在线申请即可,账户申请通常都会被批准,并且无维护费用。

开通个人海外银行账户,如果是实体银行卡,多数得远程见证开户,或者是面对面进行资料填写,审过过后再签发,部分海外银行账户还需要额外的律师见证(律师见证通常会收 500 元费用)。

下面主要介绍下个人如何开通海外银行账户的细节。

办理境外无实体银行卡的虚拟账户

无实体卡的海外银行虚拟账户,目前国内能签发的共有几家,其中下面这三家是身边申请的朋友最多的:

- 通过 Payoneer 签发虚拟银行账户

- 通过 Wise 签发虚拟银行账户

- 通过 Airwallex 空中云汇签发虚拟银行账户

境外虚拟银行账户开户流程

Payoneer、Airwallex 注册,签发的流程相对简单,Payoneer 有身份证就可以注册,Airwallex 空中云汇也是,Wise 虽然官网说身份证也可以注册,但在实际注册过程中,身份证提交审核后会一直处于审核状态,而使用护照注册 Wise 则会比较快通过审核。

Payoneer 派安盈的官网:

Airwallex 空中云汇的官网:

Wise 的官网:

Payoneer 和 Airwallex 正常注册后一般就会签发虚拟银行,这两家通常用于收款较多。转账上 Payoneer 有一定限制,Airwallex 比 Payoneer 好一些。

Wise 是注册后,需要入金激活账号,对国内没有入金渠道的朋友来说有一定困难,但总归能在淘宝,或者朋友帮忙入金,以及一些虚拟信用卡等其它渠道完成入金的。

从需要经常给别人转账的角度上来看,Wise 比 Payoneer 和 Airwallex 更受欢迎,并且 Wise 可以直接提现到自己支付宝账户。

所以能解决入金问题的朋友,建议注册 Wise,实在解决不了入金问题的,注册 Airwallex 和 Payoneer。

办理境外有实体银行卡的账户

开通有海外实体卡银行账户,通常有两种方式,一种是到目的地直接到银行柜台办理,一种是在国内办理。国内办理又分为两种,一种是需要和银行经理面对面办理,审核资料后签发,一种是支持在家远程视频开户办理。

每一家境外银行账户的办理政策,需要的最低存款金额,以及是否需要律师见证等,都有所不同。对于国内的朋友来说,境外实体银行卡账户,直接选这三个地方的银行账户最佳:香港银行账户,美国银行账户,新加坡银行账户。

香港银行账户

目前内资为主的银行可以开香港银行账户,身边朋友有在用的,主要有以下这些银行(由于政策原因,大部分要到香港柜台办理,少部分支持内地分行见证开户):

- 中国银行(中国银行香港支行);

- 工商银行(工银亚洲);

- 中信银行(香港中信银行,目前国内办理香港卡,中信的门槛是最低的);

- 民生银行(香港民生银行);

- 建设银行(陆港通龙卡);

- 招商银行(招商银行香港一卡通);

外资为主的香港银行账户,主要有这三家:汇丰银行、渣打银行、花旗银行;

其它能办理香港银行卡的还有:香港南洋银行,香港恒生银行;

由于国内监管比较严格,根据身边朋友反馈,最终办理成功的香港银行卡账户,从后期使用,维护,性价比上来说,香港银行卡账户主要推荐这三家:

- 香港汇丰银行卡;

- 香港中信银行卡;

- 香港渣打银行卡;

其中招商银行,中国银行的香港卡,由于国内的监管越来越严格,条件门槛也越来越高,实际办下来的朋友不多。

我自己目前用的是香港汇丰银行卡。

香港银行账户怎么开

对于最终具体选择哪个香港银行账户,建议看文章的朋友,根据自身资金情况,以及办卡目的,银行最低存款结余来决定。

通常来说,开通香港银行卡账户,目前主流走这三种方式最多:

- 国内分行办理,直接按银行要求走最低存款。

- 到香港办理,优点是存款要求上没国内高。

- 找银行经理等内部中介帮忙办理。

如果是大厂员工,比如字节这种,汇丰银行会有一个雇员计划,合作公司的员工不用存 50 万也能开通汇丰卓越账户,计划里可免费代开香港、新加坡等境外账户。目前在外资公司,或者大厂的朋友,可以问问自己公司的 HR,看下公司是否有和汇丰银行合作。

对于不想存 50 万到汇丰银行卡的朋友,通过汇丰雇员计划先开通大陆汇丰银行账户,再间接申请香港汇丰银行账户,这种也是性价比比较高的一种方式。

目前汇丰雇员计划的开户流程:

- 上门开立境内汇丰账户,然后工作日人员预约境外汇丰开户(3-5 工作日),境外开户成功后,香港银行卡会记过来(15 个工作日左右),本人无需出境到香港。

汇丰雇员计划的办理门槛,有最低 3 万月薪的开户门槛要求,具体如下:

- 月入 5 万以上的,永久免存款使用卓越账户,需保证每月单笔 3.5 万以上的流水;

- 月入 3 万以上的,优惠期 3 年,需要整每月单笔 2 万以上流水(3 年内能提供 5 万以上收入证明肯升为第一档);

汇丰雇员计划的材料要求:

- 身份证原件,收入证明,工牌/名片,港澳通行证 / 护照;

外资银行开通香港银行,普遍要求普通客人保持最低资产余额 50 万存款,如果存款不足 50 万人民币将收取 300 元/月的账户管理费。

如果国内在北京,上海,深圳,广州,杭州的朋友,并且有条件存入 50 万到外资银行卡里的,也可以直接到本地的这三家银行柜台直接开户(汇丰、渣打、花旗),国内的一二线城市通常都会有银行网点,汇丰的网点会多些,渣打、花旗的相对少些;

这里稍微提一下,花旗银行境外账户,如果无特别指定,可以不用优先考虑。有消息说是花旗后续会逐步关闭大陆个人银行业务,对于香港卡里的钱转入大陆卡,关闭后,多多少少会有些不方便。

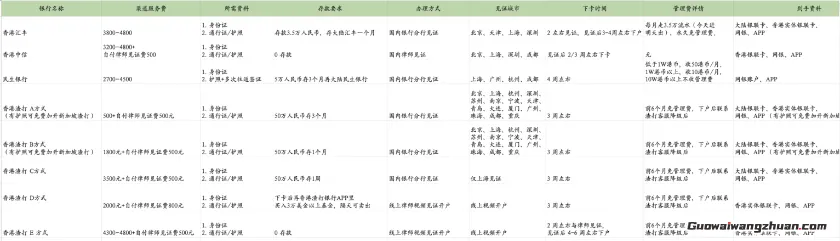

下面是香港银账户开卡,当时找的中介咨询时所整理的资料,其中费用范围是指每个中介报价都有些不一样,建议后续找中介开的朋友,可以同时多问几个:

香港银行卡国内中介办理,渠道价格,所需资料,存款要求,办理方式,见证城市,下卡时间,管理费详情,口碑详情表等,如下所示,供读文章的朋友参考:

由于内容过多,博客的 Table 表格可能看起来不方便,这里准备了一张相对较全的截图:

香港银行卡到香港柜台办理的表格:

| 银行名称 | 所需资料 | 开户所需存款 | 账户类别 | 活跃度 | 领卡时间 | |

|---|---|---|---|---|---|---|

| 2 | 汇丰银行 | 1. 内地居民身份证 2. 港澳通行证/护照 3. 3个月内地住址证明、工资单 | 10000港币 | 个人综合理财取消最低结余服务费。 明智理财:平均没人最低结余5000港币,不足者收取60港币/月; 运筹理财:平均每日最低结余20万港币,不足者收取120港币/月; 卓越理财:平均每日最低结余100万港币,不足者收取380港币/月; | 2年内不使用账户会被冻结 | 4 个工作日后可到分行领卡,寄到内地大概4周 |

| 3 | 渣打银行 | 1. 内地居民身份证 2. 港澳通行证/护照 3. 3个月内地住址证明、工资单 | 10000港币 | 快易理财:取消最低结余服务费。 优进理财:平均每日最低结余20万港币,不足者按季度收取360港币; 优越理财:平均每日最低结余100万港币,不足者按季度收取900港币; | 10个月内不使用账户会被冻结 | 1周后可到分行领卡,寄到内地大概2-4周 |

| 4 | 花旗银行 | 1. 内地居民身份证 2. 港澳通行证/护照 3. 3个月内地住址证明、工资单 | 10000港币 | Citi Banking、Citi Priority 取消了最低结余服务费; Citi Gold:平均每日最低结余100万港币,不足者按季度收取300港币; | 1年内无任何交易会被冻结 | 1周后可到分行领卡,寄到内地大概2-4周 |

| 5 | 恒生银行 | 1. 内地居民身份证 2. 港澳通行证/护照 3. 3个月内地住址证明、工资单 | 10000港币 | 恒生银行账户也分为三种类别:优进理财,优越理财和普通综合户口。 都取消了最低结余服务费。 | 2年内不适用账户会被冻结 | 分别将银行卡和银行卡密码纸寄到内地,2-4周 |

| 6 | 中银香港 | 1. 内地居民身份证 2. 港澳通行证/护照 3. 3个月内地住址证明、工资单 | 10000港币 | 存款金额不同,对应的账户类型不同,不同账户类型提供不同服务。 自在理财,智盈理财,中银理财都取消了最低结余服务费。 自在理财:平均每日最低结余1万港币; 智盈理财:平均每日最低结余20万港币; 中银理财:平均每日最低结余100万港币; | 2年内无任何交易会被冻结 | 1周后可到分行领卡寄到内地大概2-4周 |

在国内的朋友,可以根据自己自身的资金情况,以及所在的城市做选择。

美国银行账户

办理美国银行账户,会分远程国内办理,以及通过签证到美国本土办理。由于大部分读者在国内,下面的文章主要介绍在国内就能操作,申请办理美国银行开户。

办理美国银行账户,细分下去会分两种情况,一种是有 ITIN 税号的,一种是没有 ITIN 税号的。

ITIN 税号全称又叫个人报税识别号码,它是由美国国税局颁发的税务处理号码,通常用来处理非美国居民在美国的税务问题。

ITIN 经常会被用来与 SSN 比较。

SSN 是 Social Security Number 的缩写,叫做社会安全号,是由美国社安局颁发给美国居民、美国绿卡持有者、临时工作居民的一组九位数字号码。

对于国内有 ITIN 税号的朋友,能远程办理美国银行账户则会更多,以及包一些需要 SSN 号码的银行也能办理。后续会单独出一篇文章介绍 ITIN 税号,作用,如何申请,以及其费用,后续如何维护,维护费用的 ITIN 文章。

在了解如何办理美国银行账户开户之前,我们先了解一下美国银行账户有哪几种类型,常见的美国银行账户类型主要有:

- Checkout Account:支票账户

- Savings Account:储蓄账户

- Money Market Account(MMA)货币市场账户

- Certificaters of Deposites(CD)定期存单

- Brokerage Account:投资账户。

这些账户的类型和用途表格如下:

美国银行账户开户流程

美国银行账户开户,粗分可分为支持国内远程见证开户的银行,以及需要到美国本土开户的银行。

目前身边朋友,办理美国银行账户,主要集中在下面这些银行;

- 美国 Passbook 银行;

- 美国 CBI 银行;

- 美国 BOA 银行;

- 美国华美银行;

- 美国国泰银行;

- 美国花旗银行;

- 美国汇丰银行;

- 美国摩根银行;

- 美国加州银行;

- 美国标准国际银行;

美国银行账户开户,从渠道费用,手续材料,以及下户时间,门槛上来看,华美银行是被推荐较多的。但是华美银行也有个缺点,就是需要入金 2500 美金激活账户。对于国内的朋友,如果没有入金渠道,办理华美银行则会比较困难。

开户的朋友,通常会通过中介办理,每家的费用其实差不多,市场行情价在 2500 到 4800 RMB 左右。

以开美国银行 (BOA) Bank of America 为例,根据自身需要,通常会到手如下账户和卡:

- 支票账户 (Checking) + 储蓄账户(Saving)+ 网上银行(Online Banking)+ VISA 储蓄卡

- 支票账户(Checking)+ 储蓄账户(Saving)+ 网上银行(Online Banking)+ VISA 储蓄卡 + VISA 信用卡

在所需要提供的资料上,每家银行差别不是很大,如果有 ITIN 会更佳。通常中介会让你提供:

- 护照(手持护照,彩色清晰扫描件拍照)

- 身份证正反面(彩色扫描件)

- 电子邮箱(用于接收银行协议、验证码等)

- 美国电话号码

- 美国地址(找朋友,或者租一个美国私人地址,美国私人地址代租比较发达,市面上的服务商比较多,费用一个月 $8 到 $15 比较常见,后面会单独出一篇文章写美国地址)

对于账户的管理费上,还是以美国银行 BOA 为例:

- 支票账户(Checking):账户最低结余 $1500 存款,低于 $1500 则会收费 $12/月。

- 储蓄账户(Saving):最低结余 $500,低于 $500 则会收 $8/月。

对于转账的费用上,美国境内的转账,$3 每笔。国际电汇 $26 每笔。

对于下户的时间,最快的通常是 3 个工作日,久一些的则是 4 周左右。

新加坡银行账户

从 2022 年开始,身边的朋友有开始往新加坡润的,特别是做技术的朋友。不论是否考虑往国外润,对于经常前往新加坡消费,或者是不想办理香港,美国银行账户的,那么新加坡银行账户可以优先考虑。

对于如何选择香港,新加坡,美国银行账户的其中哪个,如果是在香港和大陆之间消费为主,那么建议选香港银行账户,如果活动范围是在亚洲地区为主,首选新加坡银行账户,

新加坡的金融体系和香港的一样,都排在全球前列,由于香港之前众所周知的境外势力原因,香港的金融地位有一定的下降,以及加上很多国内富人移民新加坡,新加坡的银行账户,信用卡等办理需求也随着在近年增长。

对于新加坡银行账户的选择上,如果想以新加坡本土银行为主,主要推荐这三个新加坡银行本土三巨头:

#1 新加坡星展银行(Development Bank of Singapore,DBS)

连续 11 年蝉联了 Global Finance(gfmag) 公布的全球最安全的银行排行榜的前 20 位,其中 DBS 2022 年位列第 11 名

不足:

- 星展丰盛理财(Treasures)最低结余要求高,为 35 万新币;

- 丰盛私人理财(Treasures Private)最低结余要求高,为 150 万新币;

#2 新加坡华侨(Oversea-Chinese Banking Corporation,OCBC)

连续 11 年蝉联了 Global Finance(gfmag)公布的全球最安全的排行榜的前 15 位,其中 OCBC 2022 年位列第 12 名

不足:

- 需要达到日均余额最低 20 万新币;

#3 新加坡大华(United Overseas Bank,UOB)

新加坡本土银行,华人创建。连续 11 年蝉联了 Global Finance(gfmag) 公布的全球最安全的排行榜的前 15 位,其中 UOB 2022 年位列第 14 名。

不足:

- 结余要求高,最低结余 35 万新币;不够会被降级处理;

如果不想选新加坡本土银行开户,对于满足汇丰雇员计划的朋友,可先办理了一个大陆汇丰银行卡,等大陆汇丰银行卡下户之后,再申请一个新加坡银行账户即可。

新加坡银行账户开户流程

新加坡银行账户开户,要么是找华人中介,要么是飞到新加坡本地开户。如果是通过代理在国内办理新加坡银行账户,多为远程见证开户或邮寄资料开户(邮寄材料通常是身份证/护照,收入证明等)。

和办理香港银行账户不同的是,开设新加坡银行账户,均对最低结余有一定要求,如果没达到最低结余,每个月会有一定的账户管理费用。

而香港银行账户里,汇丰,渣打,以及国内的中信香港账户,部分等级的账户则是不需要的。

银行账户的后续维护问题

不论是香港,美国,还是新加坡银行账户,或者是虚拟银行账户(Wise,Payoneer)等,都需要注意账户的维护问题。

最常见如要保持账户活跃度,一般一个月登陆一两次,账户内要有一定的消费次数,消费金额通常无要求。

大部分银行账户如果在一定时间内无消费活动(通常 6 个月,一年,两年较为常见),银行账户会被做冻结处理。

所以在境外银行账户下来之后,需要适当地进行消费,或者小额转账等操作,以保证账户始终处于激活状态。

常见问题

国内的银行卡在国外可以用吗

国内普遍签发的是银联标志的银行卡,银联卡也能在国外消费,但是应用场景比较少,目前在国外主流还是 Visa,Mastercard 签发的外币卡,或者是海外本地办的信用卡账户消费为主。

国内哪个银行卡到国外最好用

通常在国外消费,需要办理外币信用卡,选中行,或者招行的全币种信用卡比较合适。

外币信用卡目前不收年管理费,外币付款,还款的时候可以选择用美金或人民币还款。如果选择人民币还款,则对应扣的是国内银联卡里的钱。

Visa 卡哪个银行的最好

就国内的四大行发行的 Visa 卡而言,工商银行发行的 Visa 银行卡口碑最好,商业银行里,招商银行发行的 Visa 卡口碑最佳。

我自己办的是招行的全币种国际信用卡,也是 Visa 签发的,主要用于海外消费。

香港、新加坡、美国银行卡选择哪个好

主要还是根据开卡的目的来选择,如果本身长期生活在国内,或者出国次数少或没有的,选择香港银行卡最佳。

如果出国范围在亚洲地区,香港、新加坡的银行账户均可。如果主要活动地区在北美,并且有美国移民,游学,旅游的打算,选择开美国银行账户最合适。

如何往国外个人账户汇款

主要从两个方面考虑,一个是汇款花费时间,一个是汇款所产生的费用。由于换汇,结汇会有 5 万美金限制。

资金的进入可以考虑使用义乌个体户,然后开一个稠州银行,用以大额结汇。资金的汇出,汇入,小额的可以考虑 Wise(Wise 直接提现到支付宝比较方便)。

往国外个人账户汇款,如果是身在国内,没有境外银行账户的,线上可以考虑 Wise,支付宝里也有个汇款(支付宝搜索框里搜索即可),线下则是银行电汇(费用较高)。